PUBLICIDAD

Cómo ahorrar para la carrera de tu hijo

Es mejor prevenir que lamentar. Guarda dinero ahora para no tener dificultades en el futuro.

Imagen

Si se empieza con tiempo, se puede ahorrar una buena cantidad de dinero para la educación de los niños. (USI)

Fecha Actualización

Fabiana Sánchezfsanchez@peru21.com

Dicen que es bueno guardar pan para mayo, y es mejor si de esto depende el futuro de los hijos.

El director del portal www.mundonegocio.pe, Juan Carlos Ocampo, señala que, desde que su heredero nace, debería pensar cuánto tendrá que invertir para que siga una carrera profesional.

De esa manera, sostiene el especialista, podrá armar un fondo que le permita cubrir los gastos estudiantiles cuando llegue ese momento.

LA INVERSIÓNEl experto refiere que si ahorra S/.98 mensuales en una entidad financiera durante 15 años, usted contará con aproximadamente S/.28 mil –incluyendo los intereses que paga el banco o la caja municipal– para los estudios.

Si dispone de cinco años antes de que su hijo empiece la etapa de educación superior, puede juntar hasta S/.28 mil, para lo cual debe depositar S/.400 cada mes.

En este mismo periodo podría reunir S/.60 mil si abona S/.865 cada 30 días."En diez años tendrá un fondo de S/.28 mil si guarda S/.173 mensuales", asegura Ocampo.

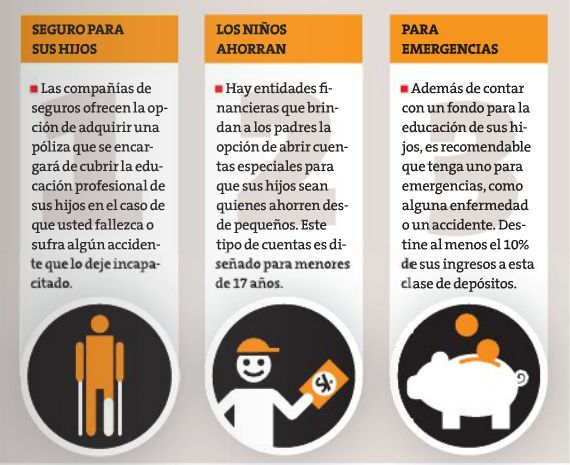

El experto también aconseja que evite tocar el dinero para otro fin que no sea el de la educación de sus hijos porque, de lo contrario, difícilmente tendrá la opción de recuperarlo.

OPCIONESSi ya se decidió a ahorrar, el mercado le ofrece diversas opciones para no tener que 'guardar el dinero bajo el colchón'.

Por ejemplo, puede elegir una cuenta de ahorros para personas naturales sin cobro de mantenimiento, la misma que ofrece tasas anuales que van desde 0.2% hasta 1.5%.

Otra de las alternativas son los depósitos a plazo fijo, donde la rentabilidad varía desde 1.25% hasta 6.5% anual. Todo dependerá de la entidad financiera (bancos o cajas) y del tipo de moneda en la que haga su depósito.

También puede optar por los fondos mutuos. En este caso, las tasas de interés varían de acuerdo con el instrumento que elija y con el nivel de riesgo que esté dispuesto a asumir.

Si prefiere un fondo de renta fija –que supone una inversión en papeles comerciales, certificados bancarios, bonos, entre otros–, puede ganar un promedio de 4% al año.

No obstante, si desea una herramienta de inversión de largo plazo, lo mejor es apostar por los fondos de renta variable que, a pesar de que son más riesgosos, dan una rentabilidad de hasta 15% anual.

PUBLICIDAD

ULTIMAS NOTICIAS

Imagen

Imagen

PUBLICIDAD