Alicce Cabanillas,Mis.Finanzas@alicce en Twitter

Como regla general, un usuario no debe destinar más del 30% de sus ingresos al pago de deudas, si ya lo hace, esta sería una primera señal de que pronto tendrá más dificultades para afrontar sus obligaciones, advierte el gerente de Desarrollo de Negocios de www.comparabien.com, Moisés Otero.

Entre el abono mensual de las tarjetas de crédito, algún otro préstamo personal (hipoteca o auto) y demás gastos fijos mensuales se irá quedando sin dinero disponible, esto podría llevarlo, por ejemplo, a usar la disposición en efectivo de su plástico favorito.

¿Qué hacer? La opción de compra de deuda que ofrecen bancos y financierasa en el país son una posibilidad para abandonar el ‘carrusel de deudas’ en el que podría estar dando vueltas desde hace ya varios meses.

FACTORES CLAVEPero no se aventure a contratar con una entidad sin antes evaluar tres factores que determinarán si este producto financiero realmente le conviene o no.

Primero, debe cerciorarse de que la tasa de interés que le cobrarán por el nuevo préstamo sea efectivamente inferior a la que estaba pagando por su anterior deuda, indica Otero.

Luego, confirme que su nueva cuota mensual sea también menor al total de costos que abonaba cada mes por sus anteriores acreencias.

Otro detalle relevante es que la nueva tarjeta otorgada –el producto de compra deuda viene siempre como un nuevo plástico–debe tener un interés menor al de su anterior tarjeta, sino caería en una bola de nieve.

«Va a cancelar una deuda cara, pero comenzará a pagar otra más cara», afirma el especialista.

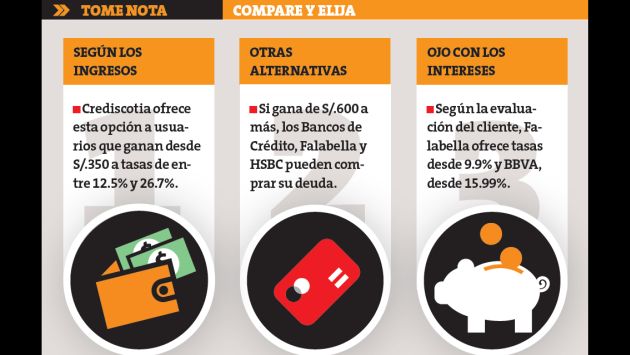

De acuerdo al portal www.comparabien.com, para un trabajador con una deuda total de S/.4 mil y un salario de S/.1,500, las entidades financieras ofrecen compras de deuda a tasas de interés que oscilan entre 15.99% y 59.92%.

")

")

")