PUBLICIDAD

Cómo pagar las deudas de tu tarjeta de crédito

Para evitar malas decisiones al recibir los estados de cuenta, debemos saber cómo se calculan los pagos.

Imagen

(USI)

Fecha Actualización

En la actualidad, las personas hacen uso frecuentemente de las tarjetas de crédito, empleándolas tanto para compras grandes como pequeñas. Además, no solo tenemos más de una tarjeta, sino que tenemos de diferentes entidades financieras, lo que puede conducir a contratiempos para el pago de las deudas.

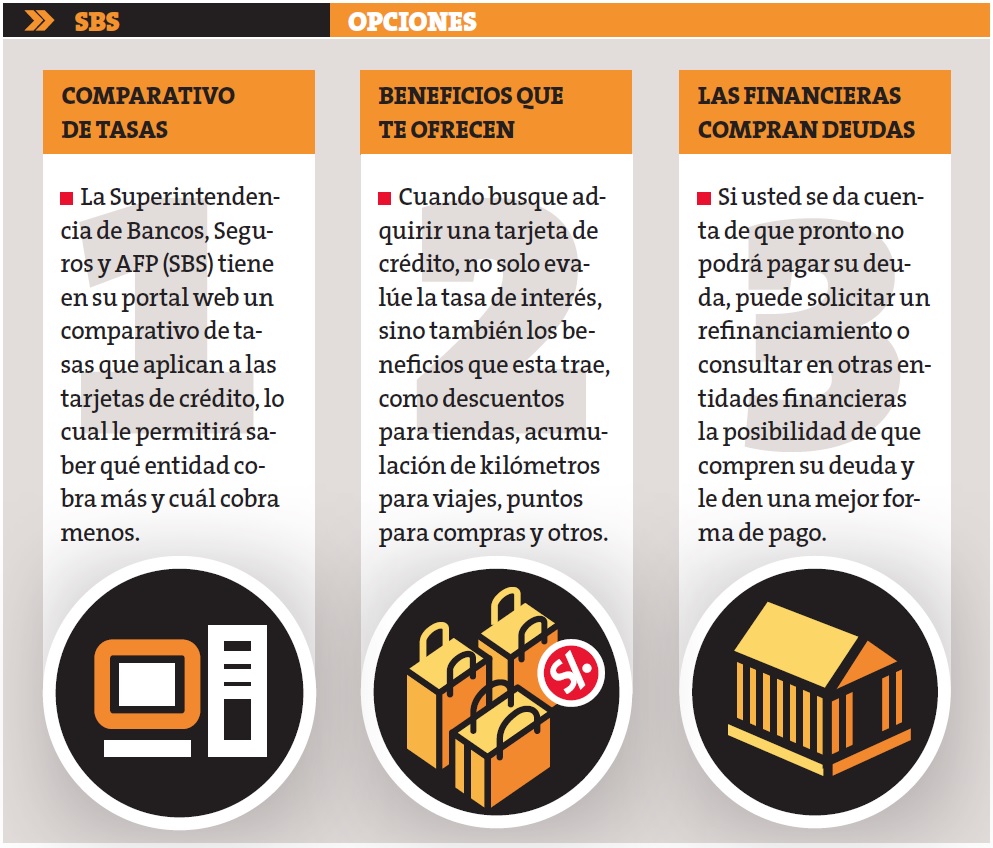

Por ello, es importante conocer las modalidades de pago que presentan las tarjetas de crédito que ofrece el sistema financiero. Así, Walter Eyzaguirre, gerente general de TGC&W Consultores, da cuenta de cómo funciona cada una de ellas y de cómo evitar generar costos innecesarios.

AL CONTADOCuando saldamos todo lo consumido antes de la fecha de pago del ciclo de facturación, esto significa que tenemos aproximadamente entre 30 y 45 días de haber hecho nuestras compras sin pagar nada de intereses.

EN CUOTASAl realizar nuestras compras, podemos elegir pagarlas, al momento de la transacción, entre 2 y 36 cuotas. Ello generará, por cada mes, un interés adicional al pago de capital.

REVOLVENTECuando por diversas circunstancias no podemos pagar todos nuestros consumos al contado y no hemos elegido el pago en cuotas, tenemos como opción pagar el monto mínimo que aparece en nuestro estado de cuenta, o amortizar la mayor cantidad posible.

El saldo que quedaría pendiente de pago se va a calcular automáticamente bajo la modalidad de revolvente, donde la deuda se divide con un factor de 36. Este cálculo se repite mes a mes; es decir, siempre se divide la deuda pendiente más los intereses entre 36 para determinar el monto del pago mínimo del mes. Esta es la alternativa más costosa.

EVITAR MÁS COSTOSHay que evitar realizar el pago mínimo, ya que con este demoraremos más en cancelar la deuda y, por lo tanto, nos costará más al generar intereses.

Revisemos nuestros contratos y las tasas que se aplican a los retiros de efectivo con tarjeta de crédito, ya que son mucho más altas que las de consumo.

Por último, no olvidemos solicitar que nuestros estados de cuenta nos lleguen de manera virtual. Así evitamos pagar entre 5 y 7.5 soles mensuales por el envío físico y, además, estaríamos colaborando con el cuidado del medio ambiente.

PUBLICIDAD

ULTIMAS NOTICIAS

Imagen

Imagen

Imagen

PUBLICIDAD