:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/GS5DEC6VLBATNGSBZAIVI6P6IM.jpg)

Las empresas tienen como plazo máximo hasta el 16 de mayo (una semana) para depositar a favor del trabajador el importe por concepto de compensación por tiempo de servicios (CTS). Con esto, surge la pregunta de cómo una persona puede obtener una mejor rentabilidad para este fondo, y en qué entidad le conviene mantener su compensación por tiempo de servicios, pues siempre existe el temor de que la estabilidad financiera de estas instituciones no sea la mejor.

Por ello, Perú21 le da a conocer el proceso para trasladar la CTS, las empresas del mercado local que ofrecen pagar un interés mayor o igual a 5% y cuáles de estas son las que tienen una posición financiera más solvente dentro del sistema.

TRASLADAR LA CTSEl proceso para trasladar la CTS no es difícil para el trabajador; solo tiene que presentar una carta simple al área de recursos humanos de la empresa donde labora indicando en qué banco, caja o financiera se encuentra su CTS y a cuál desea pasarla.

En este documento deberá indicar sus datos como nombre, DNI, domicilio, teléfono, correo electrónico y fecha de nacimiento. Además debe adjuntar una copia de su DNI, en algunos casos.

Con el documento en mano, su empleador tendrá 8 días hábiles para hacer llegar el requerimiento a la compañía financiera donde tiene su CTS y esta, a su vez, tendrá 15 días hábiles para hacer la transferencia del fondo a la entidad que usted eligió.

Cabe resaltar que las compañías que se encuentran en el mercado compitiendo por depósitos de CTS son bancos, cajas municipales (CMAC), cajas rurales (CRAC) y financieras.

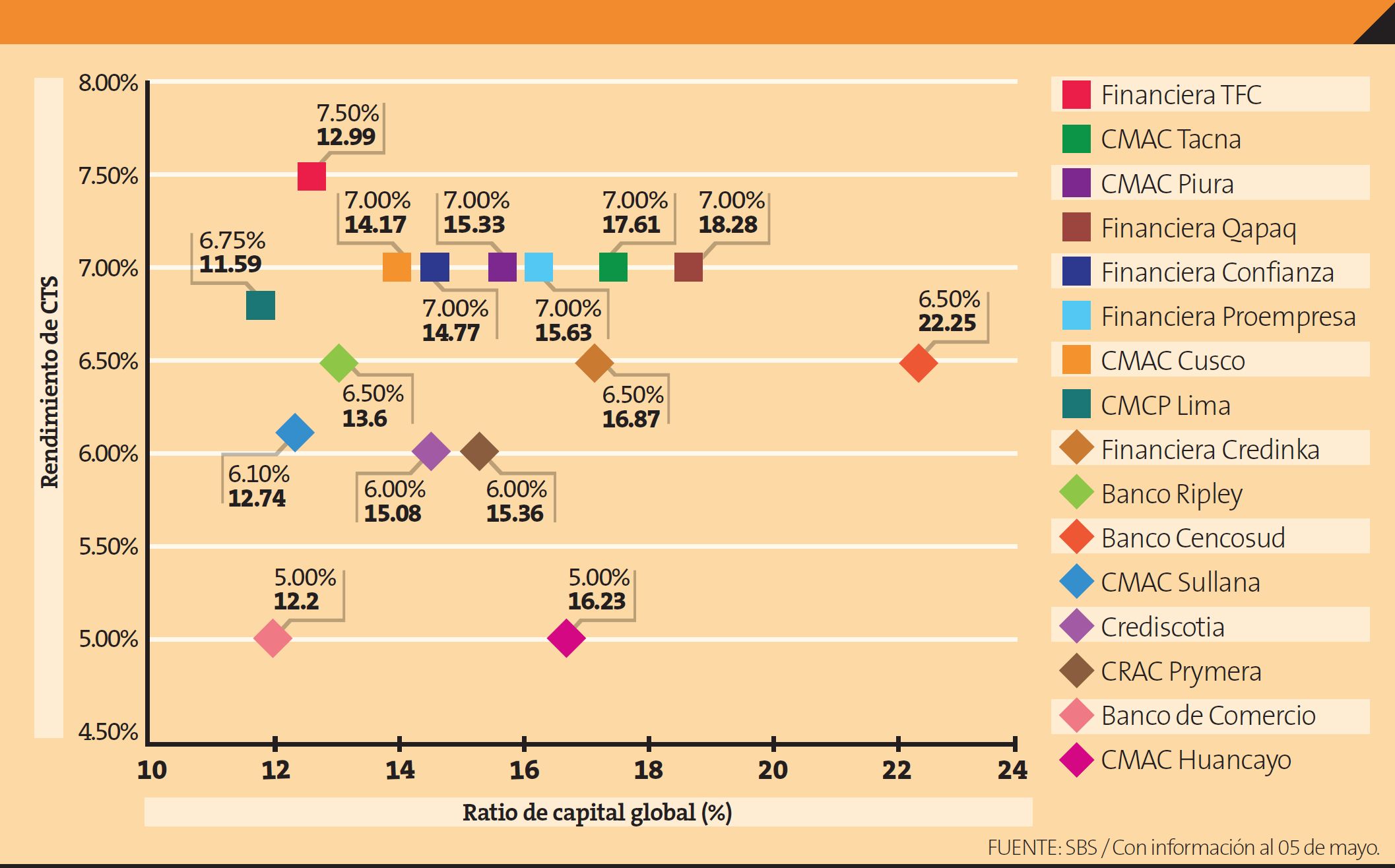

RENTABILIDAD QUE GENERASegún la información de la Superintendencia de Banca, Seguros y AFP (SBS), hay 32 entidades financieras que operan en Lima y ofrecen tasas desde 1% hasta 7.5% anual por los depósitos de CTS. Es decir, si usted tiene un monto de S/10,000, en el primer caso recibirá una rentabilidad de S/100 y de S/750 en el segundo.

Lo que debe tener en cuenta es que algunas empresas establecen rangos en los depósitos: ofrecen sus mayores tasas para los montos de CTS más cuantiosos y tasas más bajas para los fondos más pequeños. Ello deberá consultarlo con la entidad por la que muestre interés.

Para que pueda ver las tasas de interés que se ofrecen en el país, puede acceder al portal web de la SBS y comparar costos de productos y servicios de las entidades financieras, indicando la región, tipo de operación, producto y condiciones.

SEGURIDAD DEL DEPÓSITOLos depósitos de las personas en las instituciones financieras, reguladas por la SBS, tienen la cobertura del Fondo de Seguro de Depósitos (FSD) hasta por S/96,571. Esto garantiza que en caso la empresa entre en quiebra y no pueda pagar sus obligaciones, las personas recibirían un pago del FSD que cubre su depósito hasta el monto indicado anteriormente.

Sin embargo, si desea contar con un indicador adicional que le dé seguridad para destinar su CTS a alguna de las empresas del sistema financiero, puede evaluar el ratio de capital global de cada una de ellas. Este refleja el grado de solvencia que posee una entidad financiera, a través del patrimonio efectivo que tiene para hacerle frente a los riesgos propios del giro de negocio en el que está. Es así, que la superintendencia determinó que ninguna entidad del sistema financiero debería estar en un nivel de 10% o menos, dado que estaría reflejando con ello complicaciones para cubrir los riesgos y llevar un buen funcionamiento de sus operaciones.

SABÍA QUE

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ZPTENX3TXFGWHMCW4ANOHQEVXQ.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/JE24JOYU7NGVLHJYUMWKGM6LUY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/RASL4Y7GKJFU5LYSW4S6OWZ274.jpg)